Publikationsdatum: 09.12.2025

Das Wichtigste in Kürze:

- Die Weltwirtschaft dürfte 2026 robust wachsen – allerdings bleiben viele Risikofelder bestehen. Das bestimmende politische Thema bleibt der Handelskonflikt zwischen China und den USA.

- Hohe Erwartungen an die Unternehmensgewinne und die Normalisierung der Zinskurven könnten Anlegern interessante Investmentmöglichkeiten bieten.

- Anleger sollten ein aktives Risikomanagement betreiben und könnten dafür neben den klassischen Benchmark-Märkten auch Alternative Anlagen in den Fokus nehmen.

Vermögen und Risiko: Krisen und Konflikte

Für das Jahr 2026 rechnen wir mit einer robusten Entwicklung der Weltwirtschaft. Unsere Aussichten für Anleger sind grundsätzlich konstruktiv mit einer breiten Palette an Investmentmöglichkeiten. Allerdings stellt die Vielzahl existierender beziehungsweise potenzieller Krisen und Konflikte Anleger vor zunehmende Herausforderungen. Das aktive Management von Investmentrisiken wird daher immer entscheidender für eine strategische Vermögensallokation.

Risikofelder für 2026 sind unter anderem die Lage im Nahen Osten, die Entwicklungen im Zusammenhang mit dem Angriffskrieg Russlands auf die Ukraine und die Spannungen zwischen China und Taiwan. Hinzu kommen die Sorgen vor einer Rückkehr erhöhter Inflationsraten und steigenden Staatsverschuldungen. Bei den internationalen Handelsstreitigkeiten, vor allem denen zwischen den USA und China, scheint zwar ein gewisser Pragmatismus zurückgekehrt zu sein. Zusätzliche Störungen der weltweiten Handelsbeziehungen würden sich jedoch negativ auf Wirtschaft und Kapitalmärkte auswirken. Anleger sollten daher die Entwicklung der Unternehmensgewinne im Auge behalten. Zwar gehen wir für das Gesamtjahr 2026 in allen bedeutenden Marktregionen von soliden zweistelligen prozentualen Ertragszuwächsen aus. Eine Enttäuschung dieser Erwartungen dürfte allerdings auf die Kapitalmärkte durchschlagen.

„Eine Enttäuschung der Gewinnerwartungen dürfte direkt auf die Kapitalmärkte durchschlagen und könnte zu Kurskorrekturen führen.“

Eine erhöhte Volatilität erwarten wir auch bei Investments im Bereich der Künstlichen Intelligenz (KI). Die Gefahr einer KI-getriebenen Investmentblase sehen wir aktuell jedoch nicht. Denn im Gegensatz zu vergangenen Blasen basieren die aktuellen Entwicklungen insgesamt auf einer fundamentalen Stärke der beteiligten Unternehmen. Weitere Anlagerisiken für 2026 sind global steigende Strompreise und die Bedrohung durch KI-gestützte Cyberattacken.

Politik: Kooperation!

Global betrachtet das bedeutendste politische Thema ist der Konflikt zwischen den USA und China. Der seit Jahren andauernde Kampf der beiden größten Volkswirtschaften der Welt um die technologische und geopolitische Vorherrschaft erreichte mit der Verkündung „reziproker Strafzölle“ Anfang April eine neue Dimension. China wiederum drohte seinerseits mit Vergeltungszöllen und erweiterten Handelsbeschränkungen. Das handelspolitische Säbelrasseln fand keinen Sieger. Denn beide Seiten halten starke Trümpfe in der Hand – und spielen diese bei Bedarf aus.

Die stärksten Karten der USA sind Zölle sowie Exportbeschränkungen für Produkte, bei denen sie noch eine gewisse Technologie- und Marktführerschaft innehaben, etwa bei Halbleitern oder im Flugzeugbau. Auf Exportbeschränkungen kann auch China setzen, vor allem bei sogenannten Seltenen Erden, ohne die die Herstellung vieler technischer Produkte wie Smartphones, Industrieroboter oder Kampfjets praktisch unmöglich ist. China ist der größte Förderer dieser Metalle und besitzt quasi ein Monopol auf deren Verarbeitung.

„Pragmatismus könnte über das kommende Jahr hinaus die Oberhand behalten und den amerikanisch-chinesischen Beziehungen wieder mehr Stabilität verleihen.“

In diesem Licht betrachtet erscheint die Ende Oktober 2025 erzielte Übereinkunft zwischen Präsident Trump und seinem chinesischen Amtskollegen Xi Jinping als purer Pragmatismus. Gegenseitige Exportkontrollen wurden zurückgefahren, der bestehende Handelsfrieden um ein Jahr verlängert, einzelne Zölle gesenkt. Jedoch bleiben strategische Differenzen bei Halbleitern und Seltenen Erden bestehen. Es ist daher fraglich, ob der Streit mit China beigelegt worden ist.

Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Innenpolitisch stehen in den USA 2026 zwei Ereignisse im Fokus: Zum einen der 250. Jahrestag der Unabhängigkeitserklärung am 4. Juli, zum anderen die Midterm-Wahlen Anfang November, die entscheidenden Einfluss auf die Handlungsfähigkeit der US-Regierung haben könnten.

Quelle Deutsche Bank AG, Bloomberg Finance L.P. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Wachstum: Die Kunst der Intelligenz

Unter Marktteilnehmern weltweit herrscht Konsens, dass KI über 2026 hinaus ein strukturelles Wachstumsthema bleiben wird. Diese Überzeugung spiegelt sich unter anderem in den umfangreichen Investitionen wider, die nicht nur, aber vor allem in den USA und China in die Technologie fließen. Das McKinsey Global Institute schätzt, dass weltweit bis zum Jahr 2030 mehr als 5 Billionen US-Dollar allein in zusätzliche KI-Rechenleistung investiert werden könnten. Ein solches Investitionsumfeld dürfte kurzfristig konjunkturelle Impulse geben und langfristig zu Produktivitätssteigerungen führen – birgt aber auch die Gefahr von Überinvestitionen. Zum strukturellen Wachstumsimpuls durch KI gesellen sich aktuell eine weltweit expansive Fiskalpolitik und eine vergleichsweise lockere Geldpolitik. Vor diesem Hintergrund erwarten wir 2026 vor allem für die USA und Deutschland eine sequenzielle konjunkturelle Erholung.

Haupttreiber in den USA dürften, neben starken US-Konsumenten, robusten Unternehmensbilanzen sowie weiter steigenden KI-Investitionen, die Staatsausgaben des Fiskalpakets „One Big Beautiful Bill“ sein. Zudem sollten flankierende Zinssenkungen der Fed die Finanzierungskonditionen weiter erleichtern. In Europa dürften die KI-getriebenen Wachstumsimpulse geringer ausfallen als in den USA. Zusätzlich dämpfen Handelshemmnisse innerhalb des Binnenmarktes das Wachstumspotenzial. In unserem Fokus für Europa stehen für 2026 daher vor allem die geld- und fiskalpolitischen Maßnahmen, die das Wachstum kurz- und mittelfristig stützen sollten. Zudem sollten die bisherigen Leitzinssenkungen allmählich ihre wachstumsunterstützende Wirkung entfalten.

Chinas Wirtschaft könnte trotz der Übereinkunft im Handelsstreit mit den USA und seiner innovativen KI-Industrie 2026 etwas an Dynamik verlieren. Hauptgrund dafür ist die anhaltende Immobilienkrise. In Japan plant Ministerpräsidentin Sanae Takaichi zusätzliche Ausgaben, Steuererleichterungen und Investitionen, die den Binnenmarkt ankurbeln dürften.

Wirtschaftspolitik: Intervention!

In einer freien Marktwirtschaft sind Eingriffe des Staates auf das Notwendige zu beschränken. Alles, was darüber hinausgeht – etwa Exportbeschränkungen –, ist zumeist schädlich. Aktuell scheinen jedoch immer mehr Länder staatliche Wirtschaftslenkung als Allheilmittel entdeckt zu haben, um sich Wettbewerbern zu erwehren, die Versorgungssicherheit zu gewährleisten und ihrer Konjunktur neue Impulse zu verleihen. Dass solche Interventionen langfristig zum Erfolg führen, halten wir für fraglich – betrachten die Risiken für Irrtümer dagegen als erheblich.

Die protektionistischen Maßnahmen der USA, inklusive Zöllen und Handelsbeschränkungen, sollen Investitionen ins Land holen, Arbeitsplätze schaffen und wirtschaftliche „Gegner“ schwächen. Mit Blick auf China mag das zumindest sicherheitspolitisch nachvollziehbar sein. Letztlich bleiben aber auch diese Maßnahmen massive Eingriffe in das Wirtschaftsgeschehen. In Europa wird das Vorgehen der US-Regierung zum Teil scharf kritisiert. Frei von der Versuchung staatlicher Interventionen ist man hier allerdings auch nicht. Allein in Deutschland haben industriepolitische Eingriffe in den vergangenen Jahren deutlich zugenommen. Damit sollen unter anderem strategisch wichtig deklarierte Branchen wie Halbleiter, Wasserstoff oder Pharma im Land gehalten beziehungsweise auf- und ausgebaut werden. Das kann sinnvoll sein, muss es aber nicht. Das Risiko der Fehlallokation besteht jederzeit.

„Staatliche Interventionen können sinnvoll sein – müssen es aber nicht. Das Risiko der Fehlallokation besteht jederzeit.“

Industrie- und Wirtschaftspolitik sollten sich unserer Meinung nach wieder darauf konzentrieren, der Wirtschaft einen ordnungspolitischen Rahmen zu geben, Forschung und Entwicklung zu fördern oder die Verteidigungsbereitschaft und Versorgungssicherheit zu garantieren. Bis dahin sollten Anleger die wirtschaftspolitischen Interventionen und deren Auswirkungen auf die Realwirtschaft sehr genau beobachten. Wir rechnen mit weiteren Fiskalmaßnahmen und geldpolitischen Lockerungen, wobei die Zentralbanken eine breitere Palette an Werkzeugen einsetzen könnten als klassischerweise nur Zinsschritte.

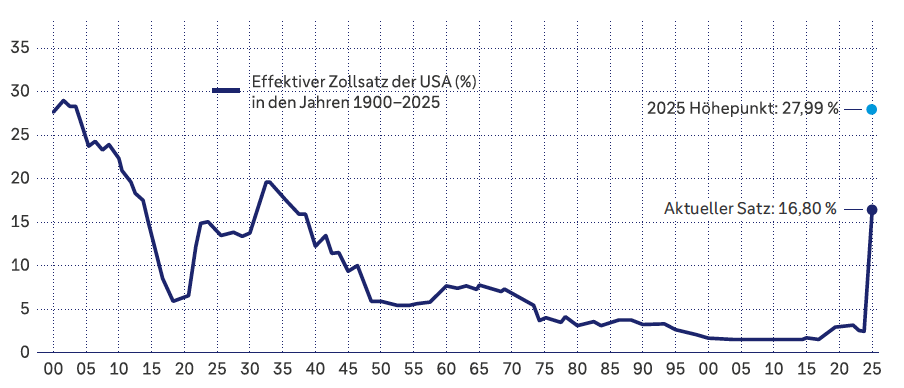

Handelsschock: Höchste US-Zölle seit fast 100 Jahren.

Quelle: The Budget Lab at Yale, Deutsche Bank AG. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Quelle:eutsche Bank AG, Bloomberg Finance L.P. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Wertentwicklungen der Vergangenheit, Simulationen und Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

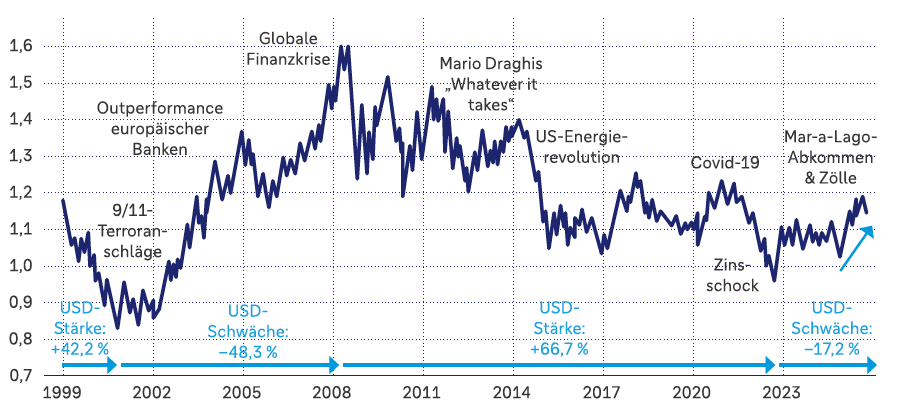

US-Dollar: Das Imperium schlägt zurück

Nach seinen starken Verlusten im ersten Halbjahr 2025 wurde vielstimmig der Abgesang auf den US-Dollar angestimmt. Wir halten dies für zu pessimistisch. Vielmehr dürfte sich zum Ende des kommenden Jahres der US-Dollar zum Euro in etwa auf dem aktuellen Niveau bewegen. Für eine solche Stabilisierung spricht aus unserer Sicht vor allem die Korrelation zwischen Aktien und Währung in den Vereinigten Staaten. In der Vergangenheit war es nämlich stets so, dass bei einem steigenden US-Aktienmarkt auch der US-Dollar zur Stärke tendierte. Für das Jahr 2026 rechnen wir damit, dass der US-Aktienmarkt ein begehrtes Investmentziel für Anleger weltweit bleibt und entsprechend hohe Zuflüsse in den US-Dollar generiert.

Es gibt jedoch auch Faktoren, die gegen eine Dollar-Stärke sprechen. Beispielsweise dürften die noch erwarteten Zinssenkungen der Fed bis Ende des Jahres 2026 den Renditeabstand bei kürzeren Laufzeiten etwa zum Euroraum verringern und einen Abfluss von Anlegerkapital aus US-Anleihen unterstützen. Für eine relative Stärke des Euros sprechen auch die geplanten Ausgaben für Infrastruktur in Deutschland und Verteidigung in Europa. Diese sollten die Wachstumsdifferenz zwischen den beiden Wirtschaftsräumen schmälern.

In Japan dürfte 2026 die vorsichtige geldpolitische Normalisierung vorangetrieben werden. Ein sich verflachendes Zinsgefälle zu den USA und ein robustes erwartetes Wachstum der japanischen Wirtschaft sollten eine Aufwertung des Yens gegenüber dem US-Dollar unterstützen. Der chinesische Renminbi dürfte auch 2026 nicht signifikant zum US-Dollar verlieren. Die chinesische Notenbank scheint vielmehr bestrebt zu sein, die USD/CNY-Notierung stabil zu halten, um die Rolle des Renminbis innerhalb der globalen Kapitalflüsse zu stärken.

EUR/USD: Nach großen Schwankungen zurück auf Anfang.

Quelle: LSEG Datastream, Deutsche Bank AG. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Quelle: Deutsche Bank AG, Bloomberg Finance L.P. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Anleihen: Spiel mit dem Feuer

Alles zurück auf normal, zumindest mit Blick auf die Zinsstrukturkurven in Europa und den USA. Denn im Verlauf des Jahres 2025 hat sich in beiden Wirtschaftsräumen wieder ein stabiles Zinsregime etabliert – mit höheren Renditen für lang laufende als für kurz laufende Anleihen. Wir rechnen bis zum Jahresende 2026 mit einer Verstetigung dieses Trends. Die gute Nachricht für Anleiheanleger ist, dass sie wieder für Laufzeitrisiken entlohnt werden. Sowohl in Europa als auch in den USA sind dadurch nach Abzug der Inflation wieder positive reale Renditen mit Staatsanleihen möglich – das gab es in dieser Breite lange nicht mehr. Mögliche Risiken am Rentenmarkt drohen in den USA durch einen weiterhin erhöhten Preisdruck. Hinzu kommen Unsicherheiten im Hinblick auf zukünftige wirtschaftspolitische Entscheidungen der US-Regierung. In Deutschland könnte der zu erwartende fiskalische Impuls ebenfalls längerfristig inflationär wirken. In einem Umfeld anhaltend hoher Preise, politischer Unsicherheiten und eines geringen Potenzialwachstums sind an den Rentenmärkten jederzeit Schwankungen zu erwarten.

An den Märkten für Investment-Grade-Anleihen (IG) in US-Dollar und in Euro liegt der Fokus im Jahr 2026 eher auf dem Zinseinkommen als auf möglichen Kursgewinnen. Die erwarteten Gesamtrenditen liegen in den USA bei 4,9 Prozent und im Euroraum bei 3,1 Prozent. Anleger sollten insgesamt auf Qualität und Größe der Unternehmen achten. Im Hochzinsbereich erscheinen die Verzinsungen zwar nach wie vor interessant. Aufgrund höherer erwarteter Ausfallraten würden wir jedoch auch 2026 grundsätzlich IG-Papiere bevorzugen.

An den Anleihemärkten der Schwellenländer könnten ebenfalls Qualitätspapiere in den Fokus rücken. Eine Mischung aus asiatischen Unternehmens- und Staatsanleihen könnte eine interessante Beimischung für ein breit aufgestelltes Anlageportfolio darstellen – allerdings sollten dabei, wie bei USD-Papieren auch, immer die entsprechenden Währungsrisiken beachtet werden.

Quelle: Deutsche Bank AG, Bloomberg Finance L.P. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Aktien: Disziplin schlägt Drama

Im Jahr 2026 dürften die bedeutendsten US-Digitalunternehmen weiter an absoluter Stärke gewinnen – auch und vor allem durch den Boom im Bereich der Künstlichen Intelligenz (KI). Jedoch sollten andere Regionen, Sektoren und auch kleinere Unternehmen im Vergleich dazu ihre bereits gestartete Aufholjagd fortsetzen können. Insgesamt dürfte sich das Gewinnwachstum in den USA, Europa und Japan sowie in den Schwellenländern im soliden zweistelligen Prozentbereich bewegen. Wir erwarten, dass sich dadurch das Universum an interessanten Investmentmöglichkeiten ausweiten wird.

Vom anhaltenden KI-Boom sollten neben „Big Tech“ verschiedene andere Branchen profitieren: etwa die Baubranche, Energieversorger sowie Industrie- und Grundstoffwerte entlang der Lieferkette und Unternehmen aus dem Bereich Robotics. Auch Banken dürften sich weiterhin gut entwickeln. Neben diesen bereits zuletzt starken Sektoren könnten 2026 Pharma und Luxuskonsum interessante Sektoren abseits der Kerninvestments sein. Aufgrund der möglichen Sonderkonjunktur in Europa erscheinen auch Industriewerte interessant. Mit Blick auf die Unternehmensebene könnten Nebenwerte das Anlageuniversum zusätzlich erweitern. Auch Asien als Wachstumsmotor der Weltkonjunktur könnte Aktienanlegern interessante Investmentziele bieten. Das gilt für China, Indien, Südkorea und Taiwan und auch wieder verstärkt für Japan sowie in zunehmendem Maße für die Aktienmärkte des Nahen Ostens, allen voran denen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Israel.

Trotz des allgemeinen Optimismus für 2026 sind Rücksetzer an den Aktienmärkten jederzeit möglich, sei es durch Gewinnmitnahmen, eine enttäuschende Entwicklung der Unternehmensgewinne oder die Sorge vor einer vermeintlichen KI-Blase. Letztere teilen wir nicht – dennoch ist Anlagedisziplin angesagt. Dazu gehören eine individuelle Sektorauswahl, eine aktive Portfoliogestaltung und ein Risikomanagement inklusive entsprechender Absicherungsmechanismen.

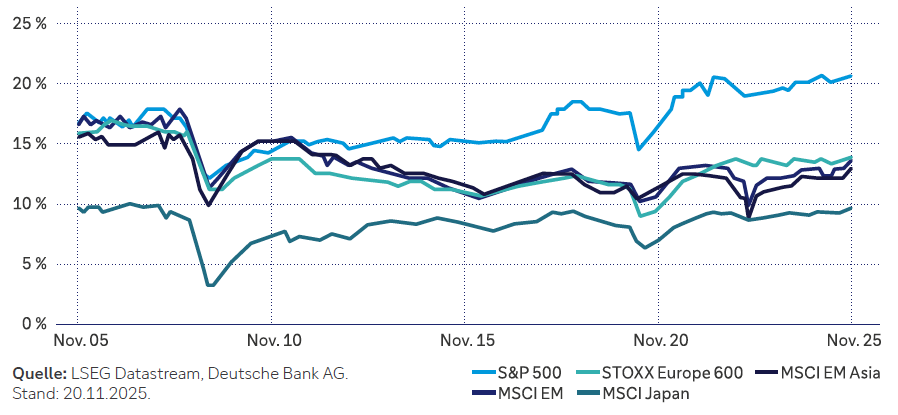

Eigenkapitalrenditen: US-Unternehmen weit vor allen anderen.

Quelle: LSEG Datastream, Deutsche Bank AG. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Quelle: Deutsche Bank AG, Bloomberg Finance L.P. Stand: 20.11.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Wertentwicklungen der Vergangenheit, Simulationen und Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

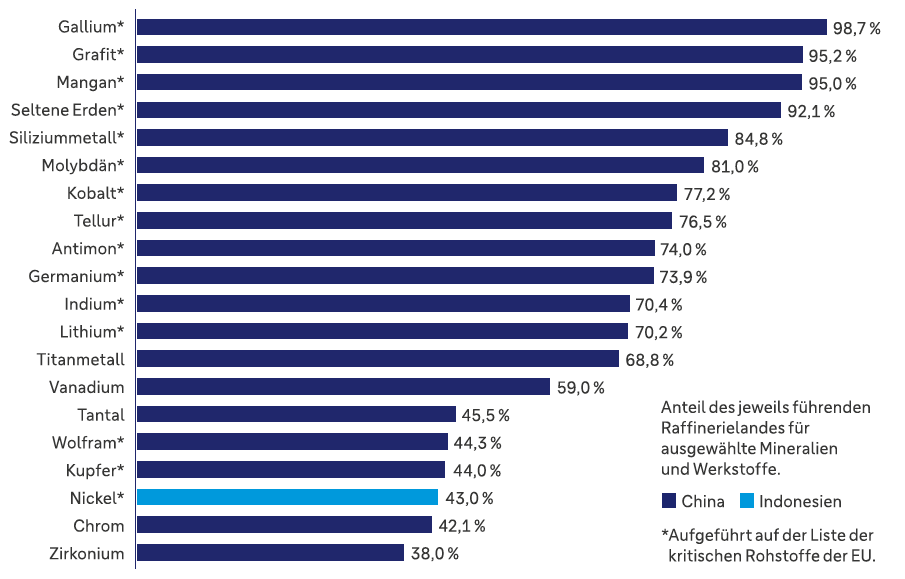

Rohstoffe: Hart umkämpft

Die wirtschaftliche und strategische Bedeutung Seltener Erden nimmt stetig zu. Denn ohne sie sind moderne Halbleiter, Magnete, Batterien oder Metalllegierungen kaum zu produzieren. Die Krux an der Sache: Die Förderung und Weiterverarbeitung Seltener Erden sind teuer und mit extremen Umweltbelastungen verbunden. Dies führte dazu, dass viele Seltenerd-Minen weltweit geschlossen wurden, während China seine Kapazitäten ausbaute. Inzwischen kontrolliert das Reich der Mitte 92 Prozent des Marktes für industrietaugliche Seltene Erden. Wir gehen davon aus, dass der Wettlauf um Seltene Erden und weitere kritische Rohstoffe weltweit an Dynamik gewinnen wird. Ebenso dürfte sich die Suche nach Substituten für Seltene Erden intensivieren.

Für den Ölmarkt prognostiziert die Internationale Energieagentur für das Jahr 2026 ein weltweites Überangebot von täglich rund vier Millionen Barrel. Entsprechend erwarten wir, dass sich die Ölpreise auf niedrigem Niveau einpendeln werden. Mittelfristig könnte das anhaltende Überangebot die Preise weiter belasten. Kurzfristig könnten geopolitische Faktoren für Kursschwankungen sorgen, beispielsweise das Risiko eines Konflikts in beziehungsweise mit Iran oder Libyen sowie Russlands Möglichkeiten, Öl zu exportieren. Im Gegensatz dazu sehen wir bei Gold – auch nach der Rallye im Jahr 2025 – für das Jahr 2026 weiteres Aufwärtspotenzial. Wir erwarten eine starke Nachfrage vor allem vonseiten der Notenbanken. Auch Anleger könnten aufgrund gesunkener Opportunitätskosten, die sich aus niedrigeren Renditen für kurz laufende Anleihen ergeben, verstärkt zu Gold greifen.

Kritische Rohstoffe: China hat die Macht.

Quelle:Internationale Energieagentur, Deutsche Bank AG. Stand: 13.05.2025. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist.

Alternative Investments: Kapital und Infrastruktur

Alternative Anlagen sind mittlerweile auch für Privatanleger eine etablierte Investmentmöglichkeit abseits öffentlich zugänglicher Märkte. Sie bieten Möglichkeiten zur weiteren Diversifikation des Portfolios, etwa über Unternehmen oder Branchen, die in öffentlichen Märkten unterrepräsentiert sind und Verbesserungspotenzial aufweisen. Dank neuer, robusterer und investorenfreundlicherer regulatorischer Rahmenbedingungen in einigen Regionen wurde der Zugang zu Alternativen Anlagen jüngst zusätzlich vereinfacht.

Im Private-Equity-Bereich liegt der Fokus auf kleineren und mittleren Privatunternehmen, die nicht börsennotiert sind. Allein in Deutschland erfüllen 96 Prozent aller Unternehmen diese Kriterien, in den USA sind es 90 Prozent. Durch ein Engagement in diesem Bereich können Anleger die Bandbreite ihrer Investments also ausweiten, zum Beispiel über Unternehmen aus Sektoren, die an den Börsen weniger gut laufen. Neben Private Equity liegt unser Fokus aktuell auf dem Bereich Infrastruktur, also auf Investitionen in Sachanlagen von Energie über Transport bis hin zu sozialen Infrastrukturen. Diese können die Diversifikation im Portfolio erhöhen, da sie häufig eine moderate Volatilität aufweisen und Chancen auf stabile Erträge bieten – etwa durch langfristige Verträge oder hohe Marktzutrittsbarrieren. Private Credit ist als Anlageklasse in den vergangenen Jahren stark gewachsen. Für die kommenden Jahre erwarten wir, dass das Wachstum etwas niedriger ausfallen dürfte. Für Anleger kann die variable Verzinsung vieler Private-Credit-Anlagen Inflationseffekte mindern und es ermöglichen, von steigenden Zinsen zu profitieren.

Grundsätzlich ist bei einem Investment in Privatmärkte zu beachten, dass die Anlagerisiken höher sein können als in öffentlichen Märkten – und aufgrund einer geringeren Transparenz etwa beim Preisbildungsprozess auch weniger kalkulierbar. Die Auswahl eines möglichen Investments setzt daher eine umfassende fundamentale Analyse voraus.

„Die Auswahl eines Alternativen Investments setzt eine umfassende fundamentale Analyse voraus.“

Anlagestrategie: Über die Benchmark hinaus

Für den längerfristigen Erfolg bei der Geldanlage ist in erster Linie die Strategie des Anlegers entscheidend. Ein wesentlicher Aspekt dabei ist die Diversifikation, die klassischerweise über Aktien und Anleihen größerer Unternehmen sowie Staatsanleihen erfolgt. Diese liquiden Märkte sind und bleiben die Benchmark beim Investieren – eventuell ergänzt um Gold als Absicherung. Doch über diesen Standard hinaus stehen Anlegern weitere Investmentmöglichkeiten zur Verfügung, die die Vermögensallokation auf ein robusteres Fundament stellen können.

Oftmals wird dabei versucht, die Renditeentwicklung von potenziellen Investments mithilfe von Wahrscheinlichkeiten vorherzusagen. Für eine langfristig erfolgreiche Investmentstrategie erscheint es jedoch zielführender, Risiken aktiv zu managen. Denn um interessante Renditen zu erzielen, müssen Anleger Risiken eingehen. Bei der Geldanlage geht es also nicht darum, Risiken grundsätzlich zu vermeiden, sondern sie gezielt zu suchen, zu bewerten und bewusst einzugehen. 2026 erscheint es für Anleger daher ratsam, die Vielzahl aktueller politischer und ökonomischer Marktherausforderungen innerhalb eines Anlagemixes aus Anlageklassen, Sektoren sowie Investmentstilen und -vehikeln zu berücksichtigen. Neben den Benchmark-Märkten könnten sich dafür Alternative Anlagen anbieten. Am Aktienmarkt erscheinen zusätzlich Branchen interessant, die in der Vergangenheit weniger gut gelaufen sind. Hinzu kommen Small Caps sowie langfristige Aktienmarkttrends wie Demografie (Gesundheitssektor) oder Erneuerbare Energien.

„Bei der Geldanlage geht es nicht darum, Risiken grundsätzlich zu vermeiden, sondern sie vielmehr gezielt zu suchen, zu bewerten und bewusst einzugehen“

Insgesamt sollten Anleger darauf achten, ihre Anlagestrategie dynamisch an veränderte Rahmenbedingungen anzupassen und jederzeit investiert zu bleiben. Das Warten auf den perfekten (Wieder-)Einstiegszeitpunkt kostet in den allermeisten Fällen Rendite, weil die Tage mit den größten Kurssprüngen nach oben in der Regel verpasst werden.

Das könnte Sie auch interessieren

PERSPEKTIVEN To Go

Aktuelle Marktentwicklungen im Podcast

Anlageberatung, die Klartext redet

Inflation, Zinswende – nur vertrauensvolle Beratung hilft Ihnen, die passenden Anlageentscheidungen zu treffen.

Redaktionsschluss: 04.12.2025

WICHTIGE HINWEISE: Bei diesen Informationen handelt es sich um Werbung. Die Texte genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlage- und Anlagestrategieempfehlungen oder Finanzanalysen. Es besteht kein Verbot für den Ersteller oder für das für die Erstellung verantwortliche Unternehmen, vor bzw. nach Veröffentlichung dieser Unterlagen mit den entsprechenden Finanzinstrumenten zu handeln. Die auf dieser Website enthaltenen Angaben stellen keine Anlageempfehlung, Anlageberatung oder Handlungsempfehlung dar, sondern dienen ausschließlich der Information. Die Angaben ersetzen nicht eine auf die individuellen Verhältnisse des Anlegers abgestimmte Beratung. Allgemeine Informationen zu Finanzinstrumenten enthalten die Broschüren „Basisinformation über Wertpapiere und weitere Kapitalanlagen“, „Basisinformationen über Finanzderivate“, „Basisinformationen über Termingeschäfte“ und das Hinweisblatt „Risiken bei Termingeschäften“, die der Kunde bei der Bank kostenlos anfordern kann. Soweit auf dieser Website konkrete Produkte genannt werden, sollte eine Anlageentscheidung allein auf Grundlage der verbindlichen Verkaufsunterlagen getroffen werden. Eine Anlageentscheidung für Fonds sollte in jedem Fall auf der Grundlage der wesentlichen Anlegerinformationen und des vollständigen Verkaufsprospekts, ergänzt durch die jeweiligen letzten geprüften Jahres- und ggf. Halbjahresberichte, getroffen werden, die auch ausführliche Informationen zu den Chancen und Risiken enthalten. Die vorgenannten Verkaufsunterlagen erhalten Sie in gedruckter oder elektronischer Form kostenlos bei Ihrem Berater in allen Filialen der Deutschen Bank.

Aus der Wertentwicklung in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Die bisherige Wertentwicklung lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Wertentwicklung bezieht sich auf einen Nominalwert, der auf Kursgewinnen/-verlusten beruht und die Inflation nicht berücksichtigt. Die Inflation wirkt sich negativ auf die Kaufkraft dieses nominalen Geldwerts aus. Je nach aktuellem Inflationsniveau kann dies zu einem realen Wertverlust führen, selbst wenn die nominale Wertentwicklung der Anlage positiv ist. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen. Obwohl sie aus Sicht der Bank auf angemessenen Informationen beruhen, kann sich in der Zukunft herausstellen, dass sie nicht zutreffend oder nicht korrekt sind.

Sofern es auf dieser Website nicht anders gekennzeichnet ist, ist die Quelle für alle getroffenen Aussagen die Deutsche Bank und alle Meinungsaussagen geben die aktuelle Einschätzung der Deutschen Bank wieder, die sich jederzeit ändern kann. Alle Darstellungen wurden, sofern nicht anders gekennzeichnet, von der Deutschen Bank erstellt.

Die Deutsche Bank übernimmt keine Verpflichtung zur Aktualisierung der in diesem Dokument enthaltenen Informationen oder zur Inkenntnissetzung der Anleger über verfügbare aktualisierte Informationen. Die Deutsche Bank AG unterliegt der Aufsicht der Europäischen Zentralbank und der Bundesanstalt für Finanzdienstleistungsaufsicht.

© Deutsche Bank AG 2025

ZUM THEMA NACHHALTIGKEIT: Derzeit fehlt es an einheitlichen Kriterien und einem einheitlichen Marktstandard zur Bewertung und Einordnung von Finanzdienstleistungen und Finanzprodukten als nachhaltig. Dies kann dazu führen, dass verschiedene Anbieter die Nachhaltigkeit von Finanzdienstleistungen und Finanzprodukten unterschiedlich bewerten. Zudem gibt es aktuell neue Regulierungen zum Thema ESG (Environment = Umwelt, Social = Soziales, Governance = Unternehmensführung) und Sustainable Finance (nachhaltige Finanzwirtschaft), die noch konkretisiert werden müssen, sowie noch nicht finalisierte Regulierungsvorhaben, die dazu führen können, dass gegenwärtig als nachhaltig klassifizierte Finanzdienstleistungen und Finanzprodukte die künftigen gesetzlichen Anforderungen an die Qualifikation als nachhaltig nicht erfüllen.